Обновлено 18.05.2026Удержания

Что такое удержание

Удержания — это различные расчёты между Wildberries и продавцом, которые не связаны с конкретным заказом товаров. Они могут быть как в пользу Wildberries, так и в пользу продавца.

Удержания в пользу Wildberries

Это суммы, которые мы списываем с вашего баланса в качестве оплаты за наши услуги. Например, за хранение товаров или обработку возвратов.или по другим причинам. В отчёте реализации удержание отображается суммой без знака «+» или «−».

Примеры:

- по отчёту реализации с номером — если сумма «Итого к перечислению» в предыдущем отчёте была отрицательной, в следующем отчёте мы удержим эту сумму с баланса;

- оказание услуг «ВБ.Продвижение» — расходы на оплату услуг продвижения, запущенных с помощью сервиса;

- за транзитные поставки;

- за разгрузку машины;

- по форс-мажорным ситуациям — например, если при заезде на склад водитель сломал шлагбаум.

Удержания в пользу продавца — выплаты

Это суммы компенсаций и других выплат, которые мы зачислим на ваш баланс. В отчёте реализации выплата продавцу отображается со знаком «−».

Примеры:

- возврат суммы удержания, выставленного по ошибке;

- частичная компенсация Шушары — выплаты продавцам за товары, которые пострадали при пожаре на складе.

Информация об удержаниях

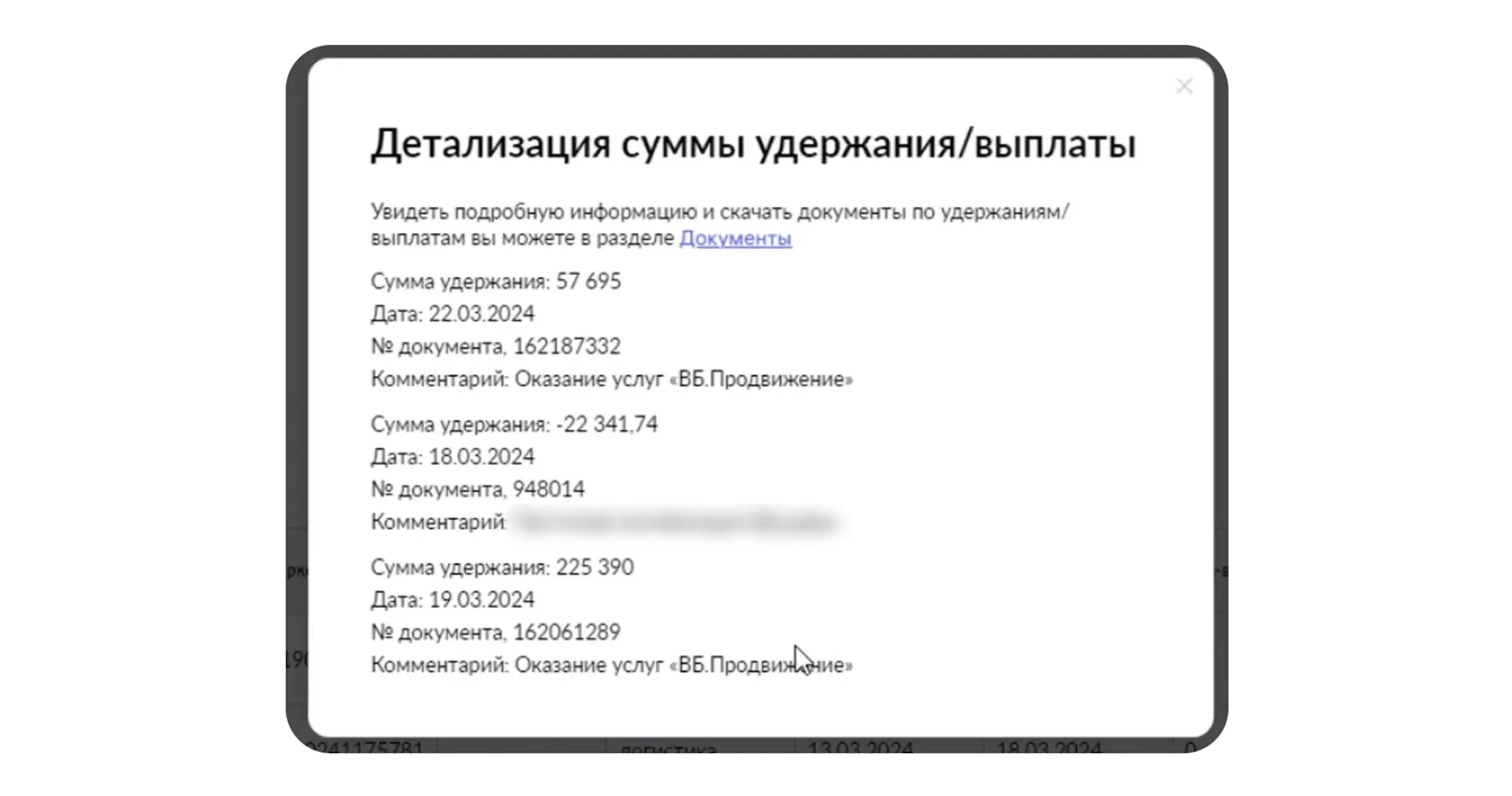

Краткая информация об удержании, в том числе о его причинах, указана в окне «Детализация суммы удержания/выплаты»:

- В разделе « Финансовые отчёты » перейдите на вкладку Отчёты реализации → Еженедельные или Ежедневные. В строке отчёта в столбце «Прочие удержания/выплаты» нажмите на сумму удержания — она кликабельна, если не равна нулю.

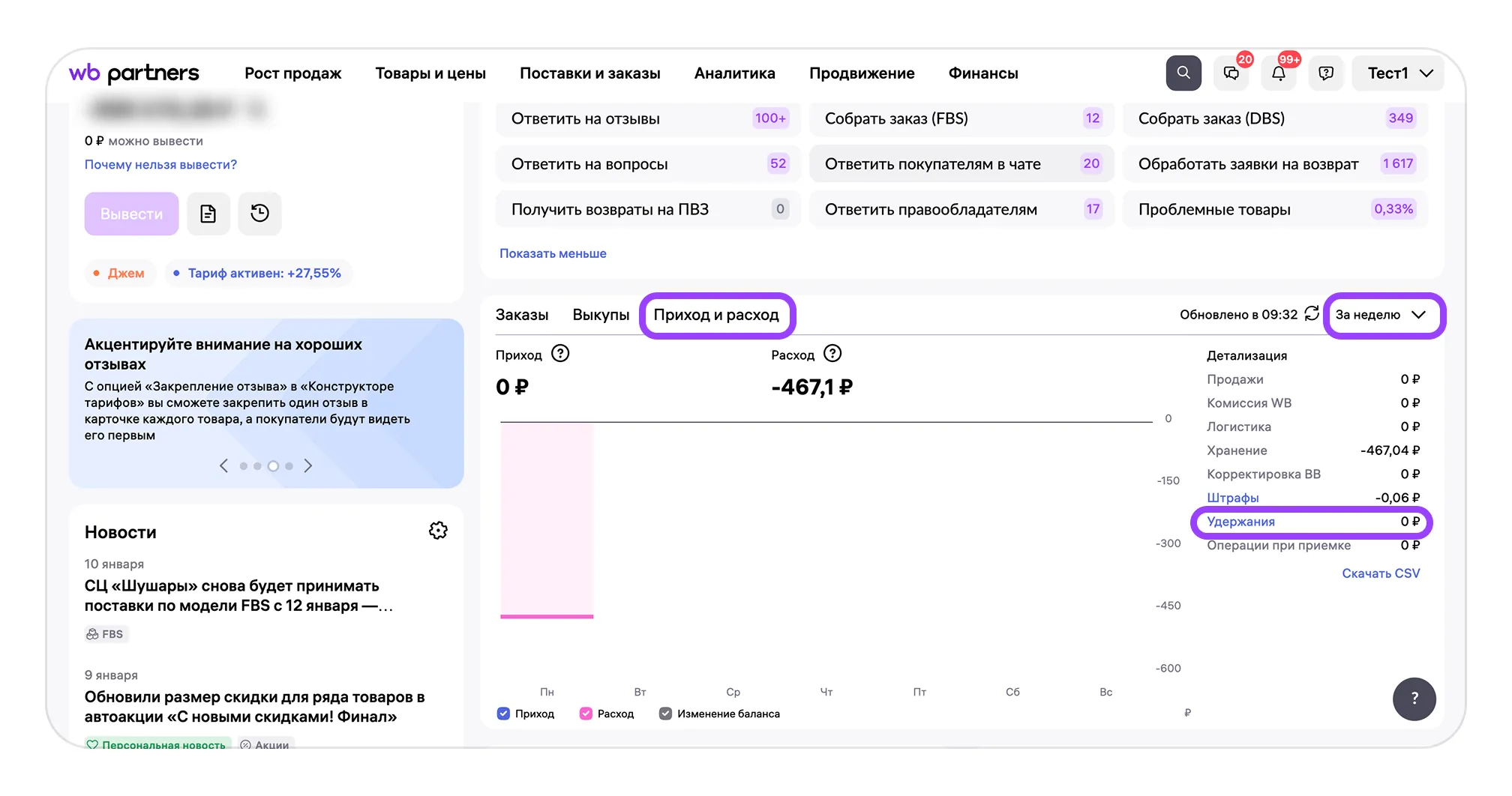

- На главной странице портала в виджете статистики откройте вкладку «Приход и расход» и выберите период, за который хотите увидеть удержания: день, неделю или месяц. Нажмите на строку «Удержание» справа.

В окне детализации суммы удержаний вы увидите:

- сумму удержания. Если это выплата продавцу, значение будет со знаком «–»;

- дату, когда было выставлено удержание. Она может не совпадать с датой события, которое стало причиной удержания. Например, вы пользовались услугами сервиса «ВБ.Продвижение» в течение 3 дней. Расходы за эти 3 дня мы можем выставить позднее единой суммой. То есть в детализации вы увидите не дату оказания услуги, а дату, когда мы произвели удержание;

- номер документа. По этому номеру в разделе « Документы » на портале можно найти необходимый закрывающий документ — бланк строгой отчётности, который подтверждает оказание услуги или выставление удержания.

- комментарий с указанием причины удержания. Например, «Оказание услуг “ВБ.Продвижение”».

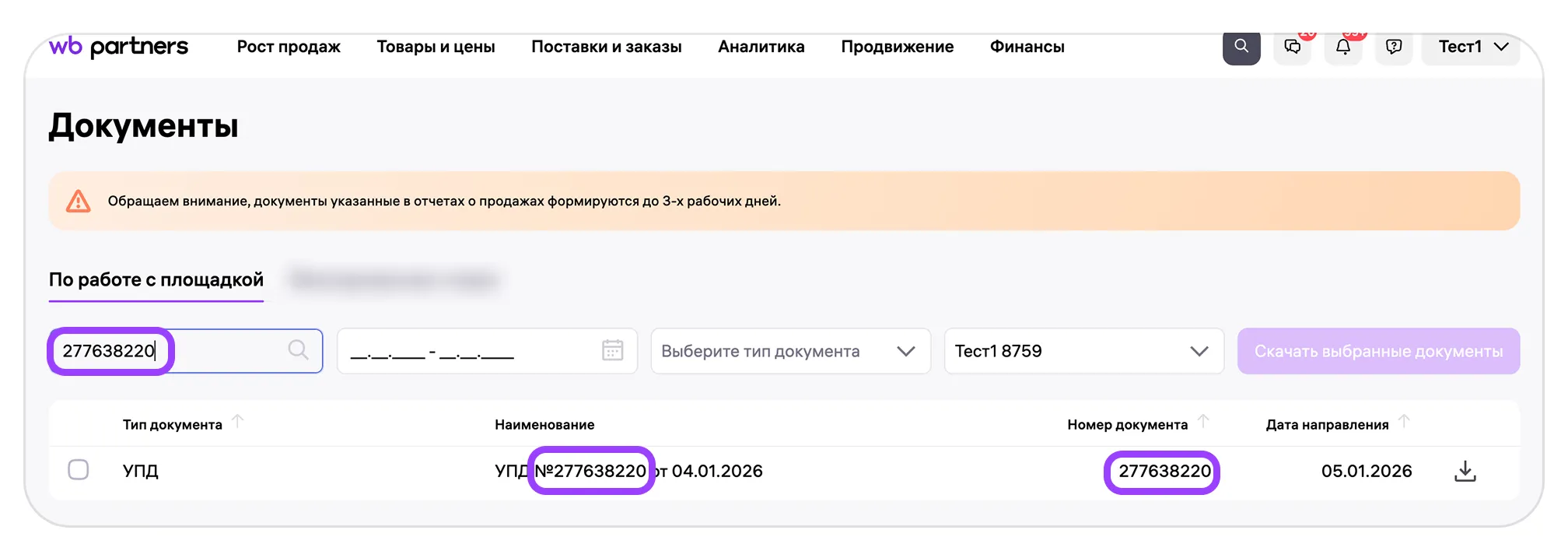

Закрывающие документы на удержание

По каждому удержанию мы обязательно выставляем закрывающие документы — универсальные передаточные документы (УПД). Они находятся на портале в разделе « Документы ».

Чтобы найти файл, введите в поисковую строку номер документа из окна детализации удержаний:

Для типа удержания «Частичная компенсация Шушары» мы не формируем закрывающих документов. В этом случае значение в поле «№ документа» в окне детализации удержания — это порядковый номер компенсации в нашей системе учета

Чем удержание отличается от штрафа

Штраф в большинстве случаев привязан к конкретному заказу ваших товаров. Например, можно получить штраф за отмену заказа. Есть и исключения — например, штраф за нарушение плана поставки.

Удержание же, в отличие от штрафа, обычно связано с другими событиями — оказанием услуг или порчей имущества, например, поломкой шлагбаума на складе.